0 Euro

Wir schaffen die Steuerklassen 3 und 5 ab und überführen sie in die Steuerklasse 4 mit Faktor. Ob das eine höhere Steuerlast für verheiratete Paare zur Folge hat? Realität ist: ganze 0 Euro Unterschied mit Abgabe der Steuererklärung. Für diesen stolzen Preis gibt es mehr Steuergerechtigkeit dank sinnvoller Reformen!

Weil es gerechter ist

In den vergangenen Jahren konnten wir Grüne innerhalb der Bundesregierung einiges bewegen. Zur Wahrheit gehört jedoch auch, dass die ganz großen Reformen im Bereich Steuergerechtigkeit in dieser Regierungskonstellation nicht umsetzbar waren.

Trotzdem haben wir viele sinnvolle Reformen auf den Weg gebracht.

Wir haben die Gesetzgebung in den letzten drei Jahren an eine sich wandelnde Lebensrealität der Bürger*innen angepasst. Wir haben die Homeoffice-Pauschale dauerhaft ins Steuerrecht aufgenommen und sie zudem erhöht. Zur Steuergerechtigkeit trägt auch die Einführung einer globalen Mindeststeuer bei, ein Meilenstein im Kampf gegen Gewinnverschiebungen in Niedrigsteuerländer. Ab einem Jahresumsatz von 750 Millionen Euro soll ein Unternehmen mindestens 15 Prozent Steuern zahlen. Ein besonderer Fokus – insbesondere von meiner Arbeit – liegt auf der Entlastung von Familien. So habe ich für die Anhebung des Entlastungsbetrages für Alleinerziehende verhandelt und war maßgeblich an der Erhöhung des Kindergeldes auf einheitlich 250 Euro für jedes Kind beteiligt. Für alle Menschen gilt gleichermaßen die regelmäßige Erhöhung des Grundfreibetrags, die besonders Menschen mit niedrigem Einkommen zugutekommt.

Der Ausblick: Mehr Gerechtigkeit für 0 Euro

Das größte anstehende Projekt ist die Überführung der Steuerklassen 3 und 5 in die Steuerklasse 4 mit Faktor, die wir diese Woche erstmalig im Parlament beraten haben. Ohne das Jahresnetto nach der Steuererklärung von Familien zu verändern, schafft dies mehr Geschlechtergerechtigkeit und bekämpft die Teilzeitfalle, die vor allem Frauen betrifft.

Was die Steuerklassen 3 & 5 für Frauen & Familien bedeuten

Bei der Kombination der Steuerklassen 3 und 5 ist der Steuerabzug für die Person in Steuerklasse 5 deutlich höher als für die Person in Steuerklasse 3. Betrachtet man also den Gehaltszettel am Ende des Monats, ist klar: (Mehr) Arbeit aufzunehmen, lohnt sich für die Person in Steuerklasse 5 kaum. Genauer gesagt lohnt sich die Arbeitsaufnahme für die Frau in einer Partnerschaft nicht, denn 90 Prozent der Menschen in Steuerklasse 5 sind Frauen. Besonders groß ist dieser Effekt, wenn die Rollenverteilung in der Partnerschaft sehr traditionell ist: Der Mann verdient besonders viel, die Frau nur wenig und kümmert sich um die Care-Arbeit. Negative steuerliche Anreize tragen also einen Teil zur Teilzeitfalle bei Frauen bei und somit indirekt auch zur Altersarmut von Frauen. Hinzu kommt, dass Lohnersatzleistungen vom Nettoeinkommen abhängig sind, zum Beispiel Arbeitslosengeld, Elterngeld oder auch Kurzarbeitergeld fallen daher niedriger aus. Für die gesamte Familie kommt hinzu, dass die Steuerklassen 3 und 5 oft mit hohen Nachzahlungen an das Finanzamt einhergehen, da die Abgaben im laufenden Jahr meist zu niedrig angesetzt sind.

Teilzeitfalle reduzieren, Altersarmut bekämpfen, Lohnersatzleistungen erhöhen

Unsere Lösung ist die Überführung von 3 und 5 in das Faktorverfahren 4, denn mit diesem Verfahren ist der Steuerabzug viel näher an der Lebenswirklichkeit der jeweiligen Paare. Dabei kommt die Reform ohne einen Cent Mehrbelastung für Familien aus, denn mit der Abgabe der Steuererklärung bleibt die Gesamtsteuerlast identisch. Was sich hingegen ändert, ist das Nettoeinkommen von Frauen in Partnerschaften und damit auch der Anreiz zur Arbeitsaufnahme. Die geplante Reform geht also gegen die Teilzeitfalle und Altersarmut von Frauen ein und schafft eine ungerechte Regelung in Bezug auf die Lohnersatzleistungen ab. Mit der Steuerklasse 4 mit Faktor gleicht sich das Steuermodell der Lebensrealität der Menschen an und die Steuerlast wird fair verteilt. Durch realistischere Berechnungen werden zusätzlich hohe Nachzahlungen vermieden.

Nachteil, Vorteil, kein Unterschied?

Zur Veranschaulichung einige vereinfachte Beispiele:

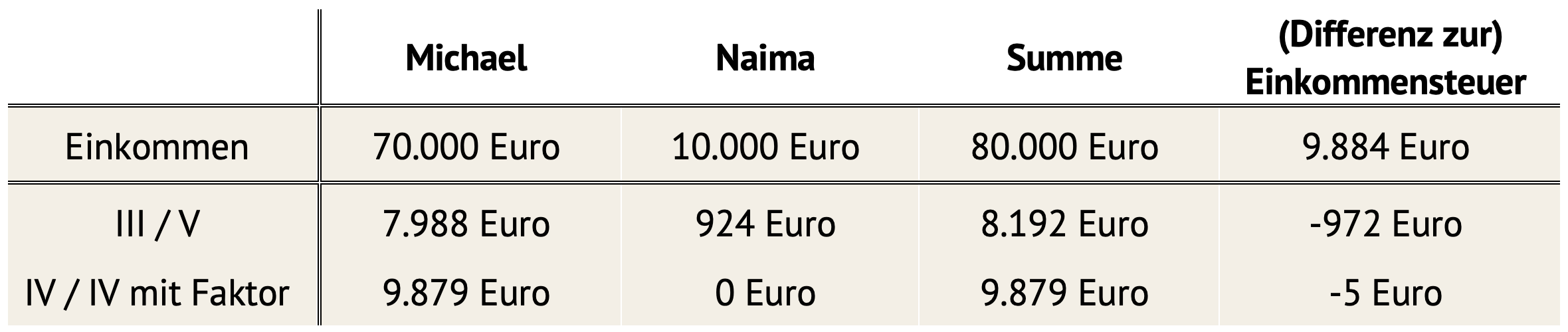

Betrachten wir zuerst Familie Schmidt mit einem gemeinsamen Jahreseinkommen von 80.000 Euro:

Obwohl Naima weniger verdient als den Grundfreibetrag, muss sie in Steuerklasse 5 über 900 Euro Steuern zahlen. Außerdem steht mit der Steuererklärung auch eine Nachzahlung von fast 1.000 Euro an. Naima hat das Angebot bekommen, einige Stunden und damit ihr Jahreseinkommen um 5.000 Euro aufzustocken und deswegen ausgerechnet, wie die Verteilung der Steuern aussähe, wenn sie das Angebot annimmt:

Die Erhöhung der Einkommensteuer müsste Naima in Steuerklasse 5 komplett tragen. Mit Steuerklasse 4 mit Faktor hat Naima im Jahr 1.475 Euro mehr zur Verfügung – zudem entfällt eine Nachzahlung von über 1.500 Euro.

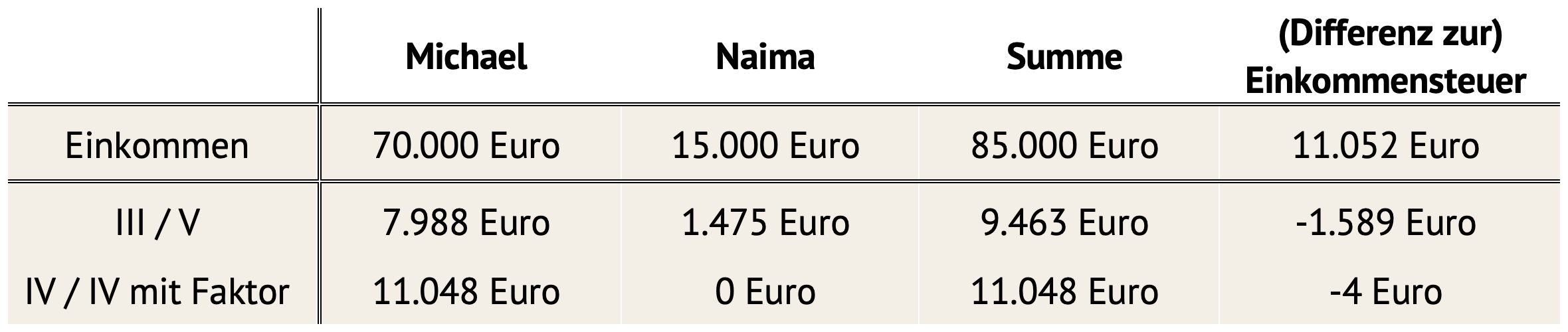

Auch Familie Zimmermann hat ein gemeinsames Jahreseinkommen von 80.000 Euro:

Dieses Beispiel zeigt, dass die Steuerklassen 3 und 5 nur Sinn ergeben für Partner*innen mit hohem Gehaltsunterschied. Ist das Gehalt fast identisch, so bringt auch das Steuerklassenmodell mit 3 und 5 nichts – im Gegenteil. Mit der Steuerklasse 4 mit Faktor sind die Steuerabgaben im laufenden Jahr realitätsnah berechnet.

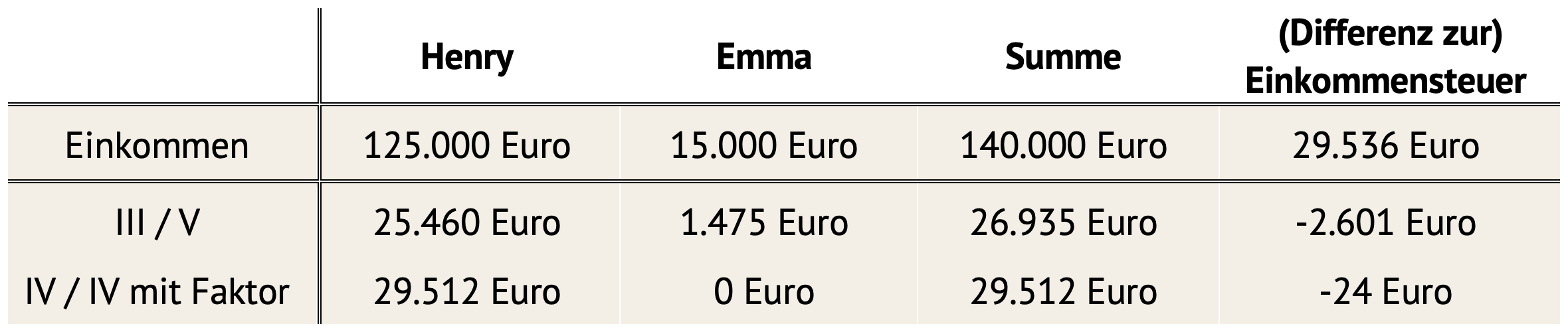

Familie Maier hat ein Jahreseinkommen von 140.000 Euro:

Auch bei Familie Maier zeigen sich die Nachteile der Steuerklassen 3 und 5 deutlich. Eine hohe Nachzahlung und fast 1.500 Euro weniger Nettoeinkommen für Emma im Jahr.

Bei allen Beispielen ist klar ersichtlich: Unterm Strich haben die Familien nach Abgabe der Steuererklärung mit der Steuerklassenreform genau gleich viel Geld zur Verfügung wie zuvor. Was sich ändert, ist ausschließlich die Verteilung der Steuerlast. Nur die niedrigeren Nachzahlungen haben einen Preis: Im laufenden Jahr sind die Abgaben der Familien in den Steuerklassen 3 und 5 oft niedriger. Dieser Effekt ist bei einem großen Gehaltsunterschied umso größer, desto größer das Gesamteinkommen ist. Im Falle der Familie Maier, mit einem Jahreseinkommen von 140.000 Euro bzw. 11.666 Euro im Monat bedeutet das, dass sie mit den Steuerklassen 3 und 5 216 Euro weniger im Monat zur Verfügung haben, also 11.450 Euro. Dieses Geld hat Familie Maier allerdings nur temporär: Mit der Abgabe der verpflichtenden Steuererklärung kommt auch die Nachzahlung von 2.601 Euro.

Ihr wollt wissen, was die Reform bei euch ausmacht? Hier geht’s zum

Was bedeutet das jetzt für Familien?

Erst einmal nichts. Es ist eine Übergangsfrist eingeplant, damit sich die Paare darauf einstellen können – und wir auch eine gewisse Zeit brauchen, um die Umstellung technisch zu lösen. Im Raum steht aktuell 2030 als Einführungsjahr, wir arbeiten jedoch an einer schnellstmöglichen Umsetzung.

Fällt damit das Ehegattensplitting weg?

Kurz: Nein. In den Regierungskoalitionen gibt es sehr unterschiedliche Ansichten zu einer Reform des Ehegattensplittings. Die geplante Reform der Steuerklassen ändert nichts am Ehegattensplitting, auch in Steuerklasse 4 mit Faktor können sich Paare für das Splittingverfahren entscheiden. Eine Reform des Ehegattensplittings ist in dieser Legislatur nicht zu erwarten.